🏦 Banche e Finanziatori: Come il CRM con l'AI Ti Fa Ottenere Credito (Senza Aspettare 25 Anni di Autofinanziamento)

Il 79% delle PMI italiane (Istat) non ha un CRM. Quella PMI su cinque che ce l'ha porta in banca dati del passato (bilancio) e del futuro (proiezioni CRM). Indovina a chi finanziano più volentieri.

📋 La Scena in Banca Che Tutti Riconoscono

Hai un’idea precisa di dove vuoi portare la tua azienda nei prossimi tre anni.

Ti serve quel commerciale in più che hai cercato per sei mesi. Ti serve quel macchinario che ti permetterebbe di raddoppiare la produzione senza assumere altri tre operai. Ti serve quella linea di credito per coprire il magazzino quando il cliente grosso paga a 90 giorni invece che a 60.

I soldi in cassa non bastano. E nemmeno gli utili degli ultimi due anni bastano per fare il salto.

Quindi prendi appuntamento in banca. Porti il bilancio dell’anno scorso, la situazione contabile aggiornata, il documento di identità. Ti vesti bene. Spieghi al direttore di filiale che hai un progetto di crescita, che l’azienda va bene, che i clienti tornano.

Vai in banca per chiedere il credito di cui hai bisogno. Magari un fido (cioè una linea di credito che usi per coprire il magazzino quando il cliente paga a 90 giorni). Magari un finanziamento (un prestito a medio-lungo termine per comprare quel macchinario o assumere quel commerciale). Magari una linea per gli anticipi sulle fatture. Categorie diverse, banca uguale, scena identica.

Il direttore annuisce. Ti fa due o tre domande sul fatturato dell’anno scorso. Guarda il margine operativo. Apre la Centrale dei Rischi della Banca d’Italia. Ti chiede se hai garanzie reali da offrire.

Poi pronuncia la frase che hai già sentito altre volte: “Le faremo sapere.”

“Le faremo sapere” è la frase con cui il direttore di filiale si congeda da te dopo aver capito, alla quarta domanda, che non hai niente di diverso da fargli capire rispetto alle altre 200 richieste di credito che gli hanno fatto altre aziende quest’anno. Stessa cartellina, stesso bilancio, stesso discorso sul fatturato in crescita. Lui lo sa, tu lo sai, persino la pianta grassa sulla sua scrivania lo sa. Ma “le faremo sapere” suona più professionale di “guardi, davvero, ho già capito, possiamo evitare di farci perdere altri venti minuti a entrambi?”.

Esci dalla banca con la stessa cartellina con cui sei entrato. Tre settimane dopo arriva la risposta. Il credito richiesto viene concesso solo in parte, in una quota che purtroppo non è neanche lontanamente sufficiente a finanziare il tuo progetto. Tipo l’8% di quello che hai chiesto. Una somma con cui non ci fai niente: non assumi nessuno, non compri niente. E il commerciale che volevi assumere è ancora lì che aspetta. Oppure viene concesso con un tasso che ti fa pensare che forse non vale la pena. Oppure non viene concesso affatto e nessuno ti spiega davvero perché.

Tu lo sai perché la tua azienda è sana. Hai 47 trattative in corso. Hai clienti che comprano da te da otto anni. Hai un tasso di rinnovo che farebbe invidia a qualunque concorrente.

Qualcosa di questo, nel bilancio, si vede. I clienti che tornano da otto anni si vedono dal fatturato ricorrente. Bene. Ma quello è il risultato. Non si vede da nessuna parte che dietro quel risultato c’è un’automazione di marketing e vendita potenziata dall’AI che ogni mese spinge quei clienti a ricomprare. Non si vede l’elenco delle 47 trattative aperte in questo momento, con il valore in euro di ognuna e la probabilità storica di andare a buon fine. Non si vede la percentuale di trattative che vanno a buon fine misurata sugli ultimi 24 mesi.

Il bilancio ti racconta che è successo qualcosa di buono. Non ti racconta che continuerà a succedere.

E questo è il problema.

💡 Non vuoi più sentirti dire “le faremo sapere”?

Marketing Automation Facile è la newsletter dove ogni settimana racconto, in parole semplici e senza tecnicismi, come le PMI italiane usano davvero il CRM con l’AI per crescere, fidelizzare i clienti e presentarsi in banca o davanti a un finanziatore con i numeri giusti. Iscriviti gratis qui sotto.

Iscriviti a Marketing Automation Facile Cliccando Sul Bottone Qui Sotto

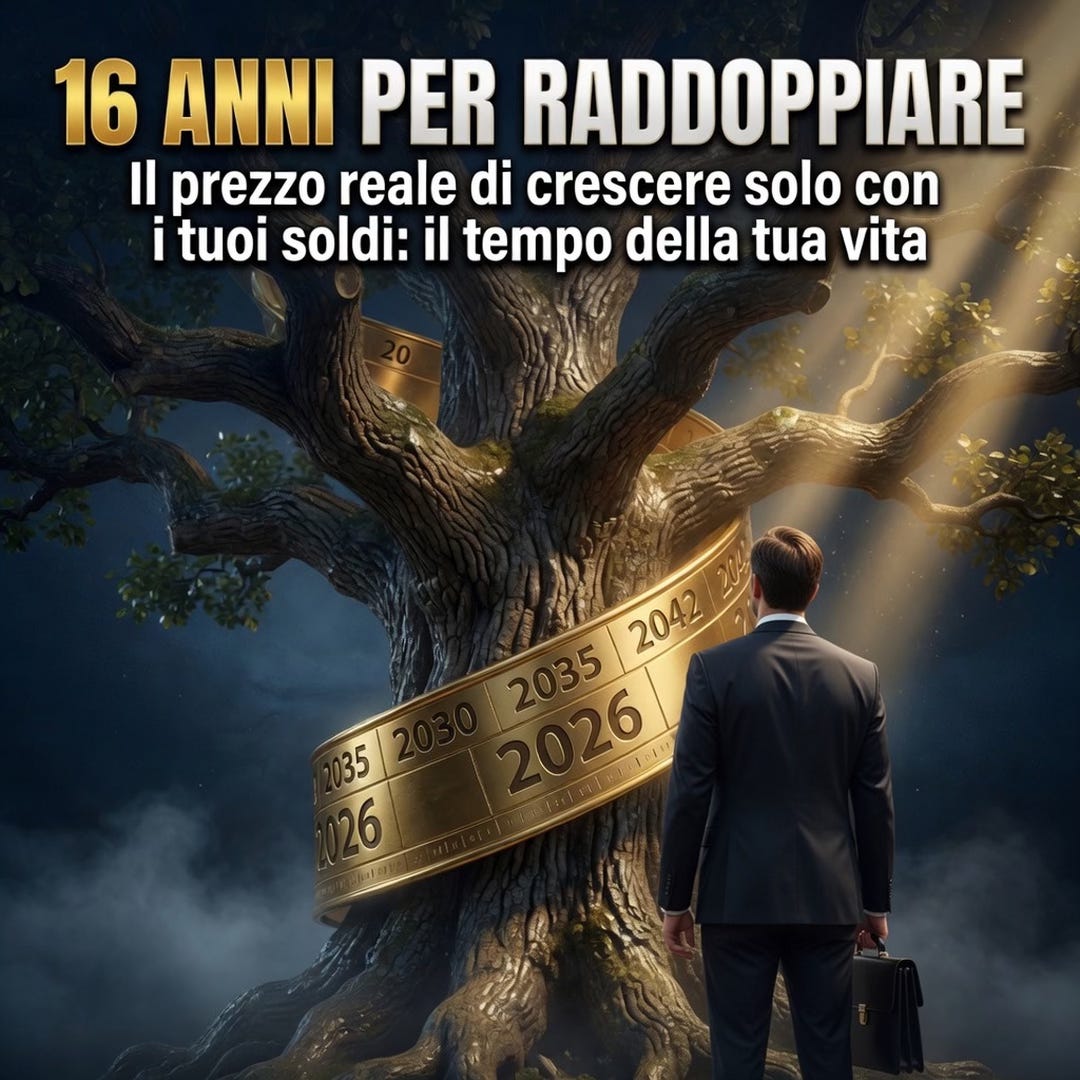

💸 Crescere in Autofinanziamento Significa Crescere 4 Volte Più Lentamente

Facciamo due conti insieme.

Un’azienda sana che reinveste tutti gli utili può crescere, in media, dal 3% al 5% all’anno. Quelle che fanno davvero bene arrivano al 7-8%, ma sono una minoranza. Lo conferma uno studio Mediobanca del 2025: le medie imprese italiane sono cresciute mediamente del 4,5% annuo composto nel decennio 2014-2023. Il dato riguarda soprattutto le medie imprese industriali italiane, ma dà comunque un ordine di grandezza realistico sui tempi di crescita. Stiamo parlando di un’azienda che fa le cose per bene, che ha margini decenti, che non spreca soldi. Una PMI italiana tipica, dal manifatturiero alla ristorazione, dai servizi B2B al retail.

A questa velocità, per raddoppiare il fatturato servono dai 14 ai 23 anni. Per triplicarlo, dai 22 ai 37 anni. E se sei nella media (il 4,5% annuo di Mediobanca), per triplicare ci metti circa 25 anni.

Venticinque anni.

Tu hai 45 anni e vuoi raddoppiare. La matematica dice che ci arrivi tra i 59 e i 68 anni, a seconda di come va. Sempre che il mercato ti aspetti pazientemente mentre cresci al ritmo di un albero secolare. Sempre che tua moglie, in quei 16 anni in cui tu lavori 12 ore al giorno per “fare il salto” (spesso sabato e domenica compresi), non decida che il salto preferisce farlo lei. Con qualcun altro. E sempre che alla fine di quei 16 anni, mentre cerchi una postura comoda sul divano perché la schiena ormai protesta a qualunque movimento, tuo nipote ventiseienne (quello che ha avviato una startup in tre mesi grazie all’AI collegata a un CRM) non ti chieda candidamente: “Nonno, ma perché ti sei fatto il mazzo da solo per vent’anni? Quando io ero piccolo il CRM esisteva già, e l’AI sulle vendite iniziava già a fare previsioni serie.” E tu non saprai cosa rispondergli.

Adesso prendi la stessa azienda, ma con accesso al credito ben strutturato. Stesso imprenditore, stessi clienti, stesso mercato. Però con la possibilità di anticipare gli investimenti invece che aspettarli.

Compri il macchinario adesso e produci il doppio già dal prossimo anno. Assumi il commerciale adesso e a fine anno ha già portato sette nuovi clienti. Apri la seconda sede adesso e in 18 mesi è in pareggio.

Raddoppiare il fatturato in tre o quattro anni invece che in sedici. Triplicarlo in sette anni invece che in venticinque.

Questo è il vero costo del “no” della banca. Non è il no in sé. È la versione di te stesso fra dieci anni che è ancora ferma dove sei adesso, mentre il concorrente che ha ottenuto credito ti ha sorpassato, ha comprato i tuoi clienti migliori e adesso lavora con i fornitori che prima lavoravano con te.

E il punto è che il “no” della banca, nella stragrande maggioranza dei casi, non dipende dalla salute della tua azienda. Dipende da cosa porti in banca a raccontarla.

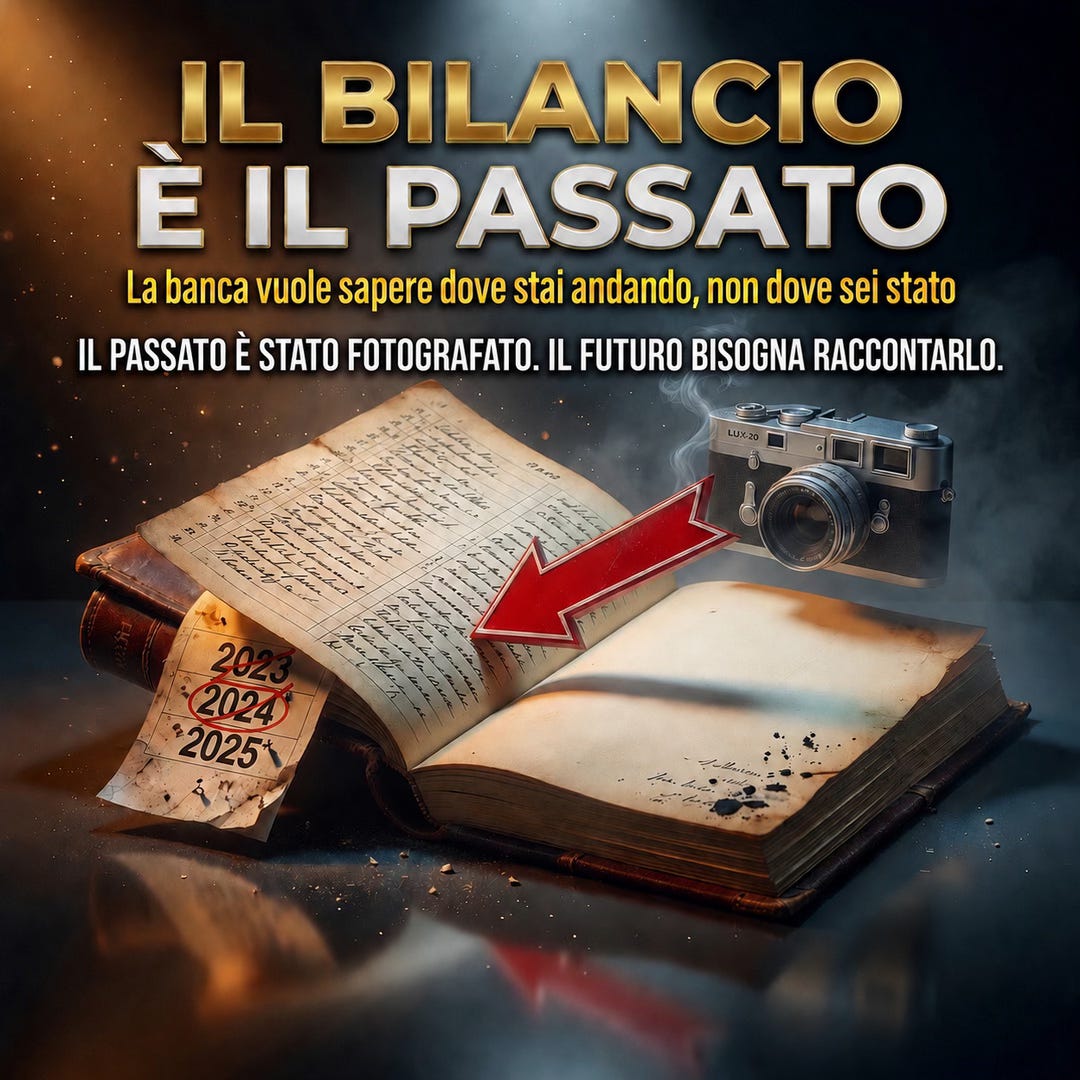

📊 Il Bilancio È una Fotografia del Passato (e le Banche Lo Sanno)

Apri il bilancio dell’anno scorso. Quello che hai appena consegnato in banca.

Cosa racconta? Racconta cosa è successo dal primo gennaio al 31 dicembre dell’anno precedente. Tradotto: ti sta dicendo cose vecchie di 12-18 mesi. Perché il bilancio 2025 lo depositi a metà 2026, e tu vai in banca a settembre 2026 a chiedere un finanziamento che ti serve per crescere nel 2027.

La banca sta guardando il 2025 per decidere sul 2027.

Adesso prendi anche la situazione contabile aggiornata al trimestre appena chiuso. Quella ti racconta qualcosa di più fresco, ma resta comunque una fotografia del passato. Ti dice cosa è successo, non cosa sta per succedere.

Il problema è che nel quadro regolamentare bancario europeo, rafforzato negli anni dalle regole di Basilea, le banche non guardano più solo il passato. Devono valutare anche la capacità prospettica di rimborso. Cioè vogliono capire se nei prossimi 24 mesi continuerai a generare cassa sufficiente per restituire i soldi.

Il direttore di filiale che hai davanti questo lo sa. Sa che il comitato fidi della sua banca, quando lui presenta la tua pratica, gli farà domande sul futuro. Non sul passato.

E lui ha bisogno di portare qualcosa che dimostri il futuro.

Il bilancio non glielo dà. La situazione contabile nemmeno. La Centrale dei Rischi gli dice solo se sei un cattivo pagatore, non se sei un buon imprenditore.

E qui entra in gioco l’arma che hai (o che potresti avere domani mattina) e che il tuo concorrente probabilmente non ha, per ora.

🎯 Il 79% delle PMI Italiane Non Ha un CRM. Il Tuo Vantaggio Sta Tutto Qui

Secondo i dati Istat pubblicati a dicembre 2025, solo il 21,1% delle PMI italiane utilizza un CRM (cioè il software che gestisce in modo strutturato tutti i contatti commerciali, le trattative in corso, lo storico dei clienti e le previsioni di vendita). Le grandi imprese sono al 56,5%. Nel mondo delle PMI invece, quasi 8 su 10 lavorano ancora con fogli Excel, post-it sul monitor e memoria del titolare.

Fermati un attimo su questo numero.

Il direttore di filiale, nella maggior parte dei casi, non è il tuo nemico. È quello che dovrebbe difendere la tua pratica davanti al comitato che valuta le richieste di credito. Solo che gli hai dato il bilancio depositato, il provvisorio aggiornato, qualche prospetto Excel e tre aneddoti sui clienti che ti vogliono bene. Tutto materiale corretto, tutto materiale aggiornato, tutto materiale che racconta dove sei oggi. Niente che racconti dove stai andando nei prossimi 24 mesi, che è esattamente il periodo in cui dovrai restituire quei soldi.

Quando il comitato gli farà questa domanda: “cosa ci dice che questa azienda continuerà a crescere abbastanza da restituire 200.000 euro che ci sta chiedendo?”, lui, se gli hai dato solo il bilancio, potrà rispondere soltanto: “Beh, dai dati sembra un’azienda stabile.”

Prova tu a difendere “un’azienda stabile” davanti a quattro persone in giacca grigia che hanno valutato altre 47 pratiche nelle ultime due settimane. Tra te e chi è arrivato con i numeri che indicano dove andrà la sua azienda nei prossimi 24 mesi, secondo te a chi diranno sì?

Poi c’è la fascia degli imprenditori un po’ più evoluti, quelli che oltre al bilancio portano anche il business plan. Sembra un passo avanti. Ma lo è solo in parte. Il business plan è costruito quasi sempre prendendo i numeri di bilancio e proiettandoli in avanti con un righello: “l’anno scorso abbiamo fatto +6%, quindi nei prossimi tre anni faremo +6%, +7%, +8%”. È una previsione contabile, non una previsione commerciale. Racconta “se le cose vanno come sono andate finora”. Non racconta perché dovrebbero andare meglio.

Il comitato fidi questo lo capisce subito: business plan generati dal commercialista a partire dai bilanci ne hanno visti a centinaia, e sanno benissimo che valgono come la copertina di un libro che dentro è ancora tutto da scrivere.

Tu, invece, se hai un CRM configurato bene e con l’AI dentro che ti aiuta a fare previsioni serie sui dati che lui stesso raccoglie ogni giorno, porti qualcosa di completamente diverso. Non una proiezione contabile. I dati del motore commerciale che produce il fatturato: quante richieste entrano dalle campagne di marketing, con quale costo per contatto, con quale tasso di trasformazione in trattativa, con quale percentuale di trattative che si chiudono in vendita incassata, con quale valore medio per cliente, con quale ricorrenza nel tempo.

La banca per la prima volta non vede una fotografia. Vede il motore acceso che gira.

Questa è una delle pochissime aree dove un piccolo o medio imprenditore italiano può davvero costruirsi un vantaggio competitivo difficile da copiare. Perché tutti hanno il bilancio. Tutti hanno la Centrale dei Rischi. Tutti hanno le garanzie reali (se ce le hanno). Quasi nessuno ha i numeri che mostrano dove andrà la propria azienda nei prossimi mesi.

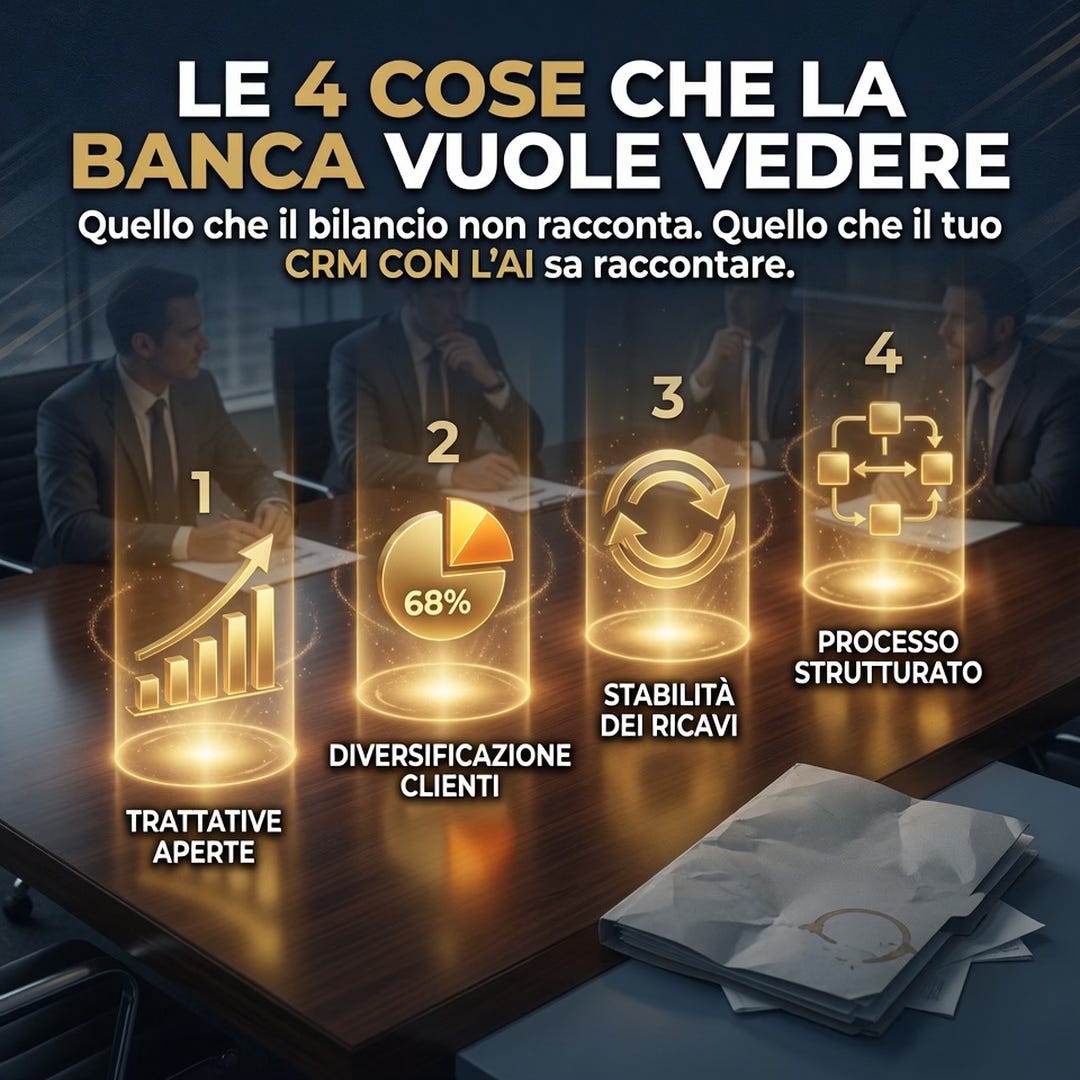

📈 Le 4 Cose Che una Banca o un Finanziatore Vuole Vedere Oggi (Oltre al Bilancio)

Adesso entriamo nel concreto. Quali sono i dati che il direttore di filiale, o il responsabile fidi di un finanziatore privato come una società di leasing o un fondo di credito alle PMI, vorrebbe vedere davanti a sé per portare la tua pratica al comitato con argomenti forti?

Te ne dico quattro. Sono quelli che fanno la differenza tra “le faremo sapere” e “abbiamo deliberato in suo favore”.

1. Proiezioni di Fatturato Basate sui Dati Reali

Le uniche proiezioni di fatturato basate su dati reali sono quelle che provengono dalla tua pipeline. La tua pipeline (cioè l’elenco delle trattative in corso, ognuna con valore in euro, data prevista di chiusura e probabilità di andare a buon fine) è il singolo dato più potente che puoi portare in banca.

Apri il CRM davanti al direttore e gli mostri:

“Ho 47 trattative attualmente aperte. Valore totale 380.000 euro. Tasso di successo delle trattative, calcolato sugli ultimi 24 mesi: 32%. Previsione sui prossimi 90 giorni: 121.000 euro di nuovo fatturato, oltre al ricorrente dai clienti esistenti.”

Adesso il direttore non sta più guardando il tuo passato. Sta guardando il tuo futuro prevedibile, costruito su dati che il CRM raccoglie ogni giorno e che l’AI elabora per restituire una previsione realistica.

La differenza tra “credo che il prossimo anno andrà bene” e “ho 47 trattative aperte con queste probabilità di andare a buon fine” è la differenza tra essere creduto e non essere creduto.

2. Diversificazione del Portafoglio Clienti

Se un cliente solo fa il 40% del tuo fatturato, non hai un cliente. Hai un coniuge che ti mantiene e da cui non puoi divorziare. Quando alza il telefono devi rispondere entro tre squilli, anche se sei al funerale di tua zia. Quando ti dice “ho bisogno della consegna per dopodomani” tu rispondi “certo, nessun problema”, anche se una parte del magazzino sta andando a fuoco e tu stai osservando la scena mentre pronunci quelle parole con tono impassibile al telefono. E quando una volta all’anno ti chiede uno sconto del 12% “perché siamo amici”, tu glielo dai. E poi torni in ufficio e inizi a bestemmiare tutte le tue divinità preferite in cinque lingue (incluse due che non parli).

Per la banca questo si chiama “rischio di concentrazione”. Per te si chiama “lunedì mattina”.

Con il CRM apri il rapporto di concentrazione e mostri la distribuzione reale: primo cliente al 12%, secondo all’8%, primi dieci al 47%, gli altri 230 coprono il 53%. Portafoglio bilanciato.

Oppure scopri che il primo cliente è al 40% e quindi sai di avere un problema, e puoi mostrare in banca il piano per ridurre la dipendenza nei prossimi 18 mesi.

In entrambi i casi, sei un imprenditore che sa di cosa parla.

3. Stabilità e Ricorrenza dei Ricavi

Quanti dei tuoi clienti hanno comprato da te più di una volta negli ultimi 24 mesi? Qual è il valore medio di un cliente nei primi 12 mesi di rapporto? Qual è negli anni successivi?

Queste informazioni nel bilancio non ci sono. Il bilancio ti dice quanto hai fatturato, non a chi e quante volte.

Con un CRM ben configurato mostri che il tuo tasso di fidelizzazione a 12 mesi è del 78%. Che il valore medio cliente nel primo anno è 4.200 euro, e nei tre anni successivi sale a 11.800 euro. Che hai 340 clienti attivi che hanno comprato almeno una volta negli ultimi 12 mesi.

Un’azienda con clienti che tornano è un’azienda con flussi prevedibili. Un’azienda con flussi prevedibili è un’azienda a cui la banca presta più volentieri.

4. Processo Commerciale Strutturato

Quando apri il CRM davanti al direttore e gli mostri come è organizzato il tuo processo di vendita (dalla prima richiesta al preventivo, dalla trattativa all’ordine, dall’ordine all’incasso, e poi le automazioni che mantengono caldi i clienti dopo l’acquisto), stai comunicando una cosa molto precisa.

Stai comunicando che la tua azienda non improvvisa. Non vive sulla testa di un commerciale bravo. Non dipende dalla fortuna di un mese particolare. Ha un sistema che funziona ogni giorno, indipendentemente da chi è in ufficio.

Per il direttore di filiale, che deve difendere la tua pratica davanti al comitato di delibera, questo è oro. Perché un’azienda strutturata sopravvive ai cambiamenti, agli imprevisti, alle malattie del titolare, alla perdita di un commerciale chiave.

E c’è un secondo effetto, di cui pochi imprenditori si rendono conto. Tra qualche anno, se decidi che hai dato abbastanza e vuoi vendere l’azienda a un fondo o a un altro imprenditore per andare in pensione anticipata, un’azienda con i processi documentati nel CRM, i dati commerciali tracciati e le previsioni misurabili vale significativamente di più di un’azienda dove tutto è nella testa del titolare. Per i fondi e i finanziatori, comprare un’azienda strutturata è un investimento. Comprare un’azienda che dipende interamente dal proprietario è un rischio. E lo sconto rischio te lo applicano sul prezzo di vendita.

Il Vero Salto: il CRM con l’AI Aumenta la Resa di Ogni Euro Investito

Adesso aggiungi un dato che fa girare la testa al comitato fidi.

Senza l’AI dentro al CRM, per gestire 47 trattative attive, 340 clienti, 8 campagne marketing contemporanee e 12 automazioni di ricontatto, ti servirebbero facilmente 3 o 4 persone tra commerciali, addetti marketing e analisi dati. Con l’AI dentro al CRM ben configurato, lo stesso lavoro lo fa una persona o due al massimo. Le campagne le ottimizza l’AI sulla base delle conversioni reali. I contatti vengono qualificati automaticamente. I ricontatti partono da soli con il messaggio giusto al momento giusto. Le previsioni si aggiornano in tempo reale.

Questo per la banca significa una cosa precisa: i soldi che ti presta non servono solo a mantenere in piedi la struttura. Servono a produrre nuovo fatturato. Con un sistema ben configurato, la differenza nella resa commerciale può essere enorme.

Quando il direttore racconta questo al comitato fidi, smette di vendere “un’azienda stabile” e inizia a vendere “un’azienda che ha una leva tecnologica reale, misurabile, dimostrabile coi numeri”. La differenza non è retorica. È il motivo per cui passi dal “le faremo sapere” al “abbiamo deliberato in suo favore”.

🎯 Se sei arrivato fin qui, hai capito una cosa importante.

Il problema non è il credito. Il problema è arrivare in banca con un CRM configurato in modo da generare i dati giusti, nel formato giusto, con la leva AI già attiva. Senza questo, anche la migliore intenzione del direttore non basta.

Lo Snyffo Funnel Check-Up è esattamente il lavoro che ti porta dalla situazione “ho dati sparsi ovunque” alla situazione “posso stampare in 30 minuti il dossier che convince qualunque comitato fidi”. Due consulenti senior, un mese di lavoro, un documento operativo che ti dice esattamente cosa fare.

Ogni mese ci sono solo 2 slot disponibili. Non è marketing per spingerti a decidere subito: è un limite reale. Il Funnel Check-Up va fatto seriamente, prende tempo, e lo facciamo soltanto con i nostri consulenti senior. Quando i posti del mese sono pieni, passi al mese successivo. Lascia i tuoi dati nel modulo e ti ricontattiamo entro 48 ore lavorative.

📖 La Storia Che Vorrei Raccontarti (Ma Non Posso Farlo Davvero)

Ti racconto una storia. Non posso ancora dirti se è successa davvero, e ti spiego perché.

Se questo imprenditore esistesse, e mi avesse dato il permesso di raccontare la sua storia con nome e numeri veri, sarebbe l’articolo più forte che abbia mai scritto. Ma il vantaggio che ha costruito in due anni di lavoro serio sul CRM non è eterno. I suoi tre concorrenti diretti sono aziende più grandi e più strutturate della sua: lui è il più piccolo, e finora sta davanti a loro solo grazie al CRM con l’AI. Per questo, quando gli ho chiesto se potevo raccontare la sua storia con nome e numeri veri, mi ha detto di no. Se i suoi tre concorrenti diretti leggessero questo articolo e iniziassero subito a configurare un CRM con la stessa dedizione e la stessa costanza, in due anni sarebbero alla pari. E lui in quei due anni non sarebbe riuscito a crescere abbastanza da poter competere con loro.

Funziona così, nel mio mestiere: le testimonianze migliori sono quelle che non posso raccontare. Te la racconto come se fosse inventata. Tu decidi se crederci.

Chiamiamolo Marco. 47 anni, azienda di servizi B2B nella provincia di Bologna, fattura 1,8 milioni, otto dipendenti.

Marco voleva crescere. Aveva la possibilità di acquisire un piccolo concorrente che chiudeva per pensionamento del titolare, e gli servivano 220.000 euro tra prezzo dell’acquisizione e capitale per integrare i nuovi clienti.

Va in banca la prima volta. Stessa scena dell’inizio dell’articolo. Bilancio in mano, fatturato in crescita del 12% l’anno precedente (e parliamo quindi di un caso abbastanza virtuoso), EBITDA del 18%, niente segnalazioni in Centrale dei Rischi. Sulla carta, un cliente da sogno.

Il direttore gli dice “le faremo sapere”.

Dieci giorni dopo arriva il no del comitato fidi. Motivazione formale: “esposizione complessiva non in linea con la dimensione aziendale e con la stabilità dei flussi prospettici”.

Marco si arrabbia. Poi capisce. La banca non aveva nessun modo di vedere cosa stava costruendo davvero la sua azienda. Era come se fosse andato all’ippodromo, avesse indicato un cavallo e avesse detto al cassiere: “Questo qui vincerà sicuro. Mi presti tu i soldi della scommessa? Te li restituisco quando incasso la vincita.” Il cassiere lo avrebbe guardato con tenerezza e gli avrebbe chiesto: “Ma lei come fa a sapere che vincerà?” E Marco avrebbe risposto: “Beh, l’anno scorso ha vinto due volte.” Il cassiere allora gli avrebbe fatto notare, sempre con la stessa tenerezza, che la corsa di oggi non è quella dell’anno scorso, che la pista è bagnata, e soprattutto che lui (il cassiere) non è un ente di beneficenza.

Marco quindi decide di rimettere mano al suo CRM, che aveva da tre anni ma usava solo come rubrica avanzata. Lo configura come si deve. Imposta la pipeline. Configura le automazioni di ricontatto. Inserisce due anni di storico ordini. Inizia a misurare il tasso di successo delle trattative, il valore medio cliente, la concentrazione del fatturato. Attiva l’AI per prevedere quali trattative andranno a buon fine e per l’ottimizzazione automatica delle campagne di marketing.

Sei mesi dopo, torna in banca. Stessa filiale, stesso direttore.

Stavolta porta il bilancio, ma porta anche un dossier di otto pagine costruito sui dati del suo CRM. Pipeline attuale: 38 trattative aperte per un valore di 420.000 euro, con tasso di successo storico del 34%. Concentrazione clienti: il primo cliente vale il 14%, i primi dieci il 51%. Tasso di fidelizzazione a 12 mesi: 81%. Valore medio cliente al primo anno: 6.300 euro. Negli anni successivi: 14.200 euro. E un dato finale: con la leva AI sul processo commerciale, ogni euro di marketing produceva 3,4 euro di fatturato nei 12 mesi successivi, contro i 2,1 di due anni prima.

Il direttore guarda. Pone qualche domanda. Chiede a Marco di lasciargli il dossier per portarlo al comitato.

Tre settimane dopo, il finanziamento viene approvato per intero. A condizioni leggermente migliori della richiesta originale.

Marco compra l’azienda concorrente. Oggi, due anni dopo, fattura 3,1 milioni con dodici dipendenti.

Questa è la storia che vorrei raccontarti come vera. Non posso ancora. Ma il meccanismo che descrive funziona davvero, e questo posso dirtelo con sicurezza.

⚡ Cosa Portare Davvero in Banca: il Dossier Concreto

Se domani mattina dovessi andare in banca a chiedere un fido o una linea di credito, oppure da un finanziatore privato per un finanziamento, e avessi un CRM configurato bene con l’AI attiva, ecco cosa stamperesti in 30 minuti.

Estratto della pipeline attiva (cioè di tutte le trattative aperte in questo momento), con il numero di trattative, il valore totale in euro, la data prevista di chiusura di ognuna e la probabilità storica di andare a buon fine.

Analisi della concentrazione clienti con la classifica dei primi venti clienti per fatturato degli ultimi 12 mesi e la loro percentuale sul totale.

Tasso di fidelizzazione a 12 e a 24 mesi, cioè quanti clienti che hanno comprato 12 o 24 mesi fa hanno ricomprato almeno una volta nel periodo successivo.

Valore medio del cliente nel tempo, separato per anno di acquisizione, in modo da far vedere come cresce la spesa di un cliente man mano che si consolida il rapporto.

Proiezioni di fatturato a 90 e 180 giorni basate sulla pipeline attuale e sui tassi storici, integrate dalle previsioni che l’AI dentro al CRM elabora sui dati raccolti ogni giorno.

Rapporto di efficienza del motore commerciale che mostra il costo per contatto delle campagne di marketing, il tasso di trasformazione in trattativa, il valore prodotto per ogni euro investito in marketing.

Mappa del processo commerciale che mostra le fasi della vendita, le automazioni attive e i punti di contatto con il cliente lungo l’intero rapporto.

Sette pagine, otto al massimo. Stampate, rilegate, lasciate al direttore.

Adesso quel direttore ha qualcosa di vero da portare al comitato fidi. Qualcosa che pochissimi altri imprenditori hanno portato prima di te. E quando i quattro signori in giacca grigia gli chiederanno “ma cosa ci dice che questa azienda restituirà i soldi?”, lui non dovrà più rispondere “sembra un’azienda stabile”. Potrà rispondere con dati, percentuali, previsioni sui prossimi 24 mesi.

Il credito a quel punto non è una richiesta. È una conseguenza.

🎯 Il Momento di Decidere È Adesso

Hai due strade davanti.

La prima: chiudi questo articolo, torni al tuo lavoro, e la prossima volta che vai in banca porti il bilancio dell’anno scorso e il provvisorio aggiornato. Esattamente come gli altri 79 imprenditori su 100 che chiederanno credito questo mese. Quando il direttore ti dirà “le faremo sapere”, saprai già com’è andata.

La seconda: capisci che il problema non è la tua azienda. Il problema è che fino a oggi nessuno ti ha mai mappato il processo commerciale in modo da generare i dati che servono in banca. Nessuno ti ha mai mostrato come configurare un CRM per quello scopo. Nessuno ti ha mai mostrato come l’AI applicata al motore commerciale moltiplica la resa di ogni euro investito per acquisire e gestire i clienti.

Lo Snyffo Funnel Check-Up è esattamente questo lavoro. Un mese di lavoro, due consulenti senior, un documento operativo di 40-60 pagine che ti dice giorno per giorno cosa fare per arrivare alla situazione “ho un sistema che produce dati credibili sia per la banca sia per la mia gestione quotidiana”. Da quel documento si estrae poi il dossier sintetico da portare in banca: 7-8 pagine chiare, leggibili e utilizzabili dal direttore di filiale e dal comitato fidi.

Non è una consulenza generica. Non è un PowerPoint con belle teorie. È il piano operativo che ti porta dalla cartellina formato A4 anonima al dossier che fa cambiare idea al comitato fidi.

Ogni mese ci sono solo 2 slot disponibili. Non è marketing per spingerti a decidere subito: è un limite reale. Il Funnel Check-Up va fatto seriamente, prende tempo, e lo facciamo soltanto con i nostri consulenti senior. Quando i posti del mese sono pieni, passi al mese successivo.

Lasci i tuoi dati nel modulo qui sotto. Ti ricontattiamo entro 48 ore lavorative per fissare una prima chiamata gratuita di 30 minuti, dove capiamo insieme se sei un caso da Snyffo Funnel Check-Up o se hai bisogno di altro. Zero impegno fino a quel momento.

Ogni giorno che rimandi, qualcun altro nella tua provincia sta già configurando il suo CRM. E quando andrà in banca con i numeri che mostrano dove sta andando la sua azienda, il credito che potrebbe essere il tuo lo daranno a lui.

🔥 Condividi Questo Articolo (Egoismo Illuminato, Ti Spiego Perché)

Hai un fornitore strategico, giusto? Quello che ti consegna la materia prima degli altri e che ti permette di lavorare. Quello che se rallenta, rallenti anche tu. Quello senza il quale i tuoi clienti dovrebbero aspettare 90 giorni invece di 15.

Adesso immagina che quel fornitore stia provando a chiedere un finanziamento per comprare il macchinario nuovo che gli permetterebbe di consegnarti la merce in maniera ancora più veloce. Sette giorni invece di quindici. E che la banca gli dica “le faremo sapere” perché è andato lì col bilancio dell’anno scorso. E poi gli dica no.

Risultato: il tuo fornitore resta com’è. Le sue consegne restano a 15 giorni. E tu resti a 15 giorni insieme a lui.

Nel frattempo, il tuo concorrente diretto ha un fornitore strategico che invece quel finanziamento l’ha ottenuto, perché è arrivato in banca col dossier costruito dal CRM e i numeri sui prossimi 24 mesi. Il suo fornitore ha comprato il macchinario, ha dimezzato i tempi, e adesso il tuo concorrente consegna ai suoi clienti in sette giorni. I clienti che tu fatichi a tenere, lui se li prende uno per volta. Non perché sia più bravo: perché il suo fornitore è cresciuto, mentre il tuo è bloccato.

Quindi avrai perso 80.000 euro all’anno di fatturato, perché chi consegna più veloce ha sempre la meglio su chi consegna più lento.

Condividi questo articolo. Mandalo prima di tutto al tuo fornitore strategico: se lui non cresce, tu non cresci insieme a lui. Poi mandalo al tuo cliente più grosso (così cresce e ti paga di più). Mandalo anche al tuo commercialista (così smette di farti business plan generati dal bilancio col righello). Infine mandalo anche al tuo cognato che da otto anni dice “quest’anno faccio il salto” ma il salto non lo fa mai (così magari lo fa, e a Natale finalmente parla di qualcosa di diverso).

Non lo stai facendo per buon cuore. Lo stai facendo perché in questa partita, o cresci insieme ai tuoi partner più importanti, o resterete fermi tutti insieme.

❓ Domande Frequenti

Ma se la mia banca non chiede questi dati, perché dovrei portarglieli? Proprio perché non li chiede. Se li portassero tutti, non sarebbero un vantaggio competitivo. Li porti tu perché aiutano il direttore di filiale a difendere meglio la tua pratica davanti al comitato di delibera. Lui ti ringrazierà.

Funziona anche con i finanziatori privati e non solo con le banche? Sì, e in molti casi funziona ancora meglio. Le società di leasing, i fondi di credito alle PMI e i mini-bond hanno processi di analisi più rapidi e apprezzano molto i numeri che mostrano dove sta andando l’azienda nei prossimi mesi. Il bilancio resta sempre il punto di partenza, ma i dati CRM possono spostare la decisione finale.

Quanto tempo ci vuole per arrivare ad avere dati credibili da portare? Dipende da dove sei oggi. Se hai già un CRM con due anni di storico ma mal configurato, in quattro o sei mesi sei pronto. Se parti da zero, ci vogliono dai sei ai dodici mesi per costruire uno storico affidabile. Più aspetti a partire, più rimandi anche l’accesso al credito.

Quale CRM mi consigli? Dipende dalla dimensione e dal tipo di azienda. Per la maggior parte delle PMI italiane fino ai 25.000 contatti, GoHighLevel è la scelta che funziona meglio in rapporto a costi e versatilità, partendo da circa 297 dollari al mese di canone software. Per aziende più strutturate ci sono Odoo Enterprise e HubSpot. La scelta giusta la fai dopo aver mappato i tuoi processi, non prima.

Lo Snyffo Funnel Check-Up include la configurazione del CRM? No. Lo Snyffo Funnel Check-Up è la diagnosi e il piano operativo (analisi del processo, mappatura dei dati, documento di 40-60 pagine con istruzioni precise). La configurazione vera del CRM la fanno consulenti senior in una fase successiva, oppure puoi farla con il tuo fornitore di fiducia seguendo il documento. Costo configurazione: variabile tra 4.000 e 20.000 euro a seconda della complessità, da discutere caso per caso dopo il Check-Up.

⚖️ Disclaimer Legale

Le informazioni contenute in questo articolo sono fornite a scopo puramente informativo e divulgativo e non costituiscono consulenza professionale di alcun tipo, né rappresentano una garanzia di risultati specifici.

I casi citati sono illustrativi e i risultati descritti possono variare significativamente in base al settore, alla situazione di partenza dell’azienda, alla qualità dell’implementazione, alla costanza nell’esecuzione e alle condizioni di mercato.

Ogni imprenditore è tenuto a verificare l’applicabilità delle informazioni qui contenute alla propria specifica situazione e a consultare professionisti qualificati (commercialisti, consulenti finanziari, consulenti del credito) prima di assumere decisioni di investimento o di finanziamento. L’accesso al credito è subordinato alle valutazioni autonome degli istituti finanziari e non è in alcun modo garantito dall’adozione degli strumenti descritti.

Qualunque attività di automazione del marketing e raccolta dati commerciali deve rispettare le normative vigenti in materia di privacy e trattamento dei dati personali (Regolamento UE 2016/679 - GDPR).

Nota sull’uso dell’intelligenza artificiale: questo contenuto è stato sviluppato con l’assistenza di strumenti di intelligenza artificiale per la ricerca, l’organizzazione e la revisione. Ogni dato, analisi e raccomandazione è stata verificata e validata dall’autore sulla base della propria esperienza professionale diretta.